Bir işverene tabi ve belirli bir işyerine bağlı

olarak çalışanlara hizmet karşılığı verilen değerlere ücret adı verilmektedir.

Bazı durumlarda ücret; ödenek, tazminat, kasa tazminatı, (Mali sorumluluk

tazminatı), avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı gibi

farklı adlar ile ödenmektedir. Nasıl adlandırılırsa adlandırılışın, belirli bir

işyerine bağlı olarak çalışanlara hizmet karşılığı yapılan ödemeler, vergisel

anlamda, ücret olarak kabul edilmekte ve bu şekilde vergilendirilmektedir. Gelir

vergisi kanununda, bilirkişilere, resmî arabuluculara, eksperlere, spor

hakemlerine, her türlü yarışma jürisi üyeleri ile sporculara transfer ücreti

veya sair adlarla yapılan ödemeler de ücret olarak kabul edilmektedir. Dolayısıyla, hizmet erbabına ödenen aylık ücret, mesai, prim, ikramiye,

gider karşılığı ve sair adlarla yapılan tüm ödemeler ve sağlanan menfaatler de

ücret kapsamında değerlendirilmektedir. Ücret geliri elde eden kimseler, gelir

vergisi hizmet erbabı olarak isimlendirilmektedir.

Ücret

gelirlerinin vergilendirilmesinde, ücretten öncelikle Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal

Sigortalar Kanununun geçici 20 nci maddesinde belirtilen sandıklara ödenen

aidat ve primler indirilmektedir. İşveren

tarafından yapılan ödemeler toplamından sigorta primi, şahıs sigortası primi ve

sendika aidatı gibi kesinti ve ödemeler indirildikten sonra kalan miktar

vergiye tabi kazanç olarak kabul edilmektedir. Bundan

sonra ise asgari ücret istisnası uygulanmaktadır. İstisna ve indirimler

ücret bordrosunda gösterilmekte, ancak gelir vergisi matrahına dâhil

edilmemektedir. Asgari geçim indirimi ise

01.01.2022 tarihinden itibaren yürürlükten kaldırılmış olup artık asgari geçim

indirimi uygulanmamaktadır.

01/01/2022 tarihinden

itibaren yapılan ücret ödemelerine uygulanmak üzere asgari ücret istisnası getirilmiştir. Bu uygulamaya

göre, hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin

aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta

primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden

istisna edilmiştir. Bunun anlamı, kabaca, asgari ücrete kadar elde edilen

ücretler gelir vergisinden istisna edilmiş olup asgari ücret alanlar için

herhangi bir vergi kesintisi yapılmayacaktır. İstisna

nedeniyle alınmayacak olan vergi, ilgili ayda aylık asgari ücret üzerinden

hesaplanması gereken vergiyi aşmayacaktır. Dolayısıyla,

her bir çalışan için ayrı olmak üzere, asgari ücreti aşan ücret ödemeleri

vergiye tabi olacaktır.

Diğer yandan, ücret gelirleri genel olarak tevkif (kesinti)

suretiyle vergilendirilmekte olup, yapılan kesintiler işverenler tarafından

beyan edilmek suretiyle ödenmektedir. Hizmet erbabının asgari ücretiyle

birlikte mesai ücreti, sosyal yardım, ikramiye gibi ücret sayılan gelir elde

etmesi durumunda ise toplam ücret gelirinin; ilgili ayda geçerli olan asgari

ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik

sigorta primi düşüldükten sonra kalan kısmı gelir vergisinden istisna olacak,

bu tutarı aşan kısım vergilendirilecektir. İstisna tutarını aşan kısmın

vergilendirilmesinde, istisna kapsamında olan matrah da dikkate alınarak vergi

tarifesinin uygulanacak dilim ve vergi oranı belirlenecektir. İstisna suretiyle

sağlanan menfaat asgari ücretin ilgili ayda hesaplanan vergisini

geçemeyecektir.

Durumun daha iyi anlaşılması için aşağıda örnek iki hesaplama yapılmıştır.

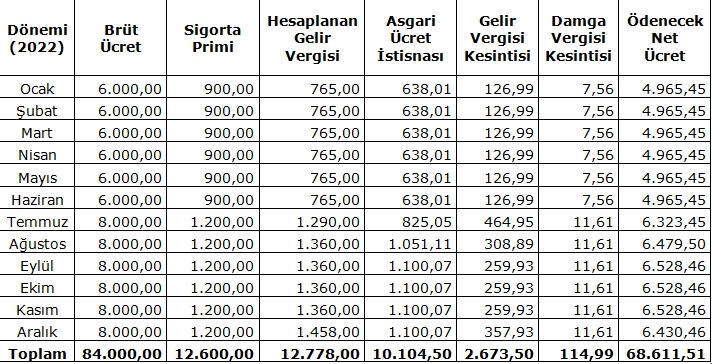

Asgari ücrete kadar zaten vergiden istisna olup herhangi bir vergi kesintisi

yapılmayacaktır. Bu nedenle, örneklerin

birinde asgari ücretin hemen üzerinde bir tutar alınarak, ücretlinin 2022

yılının ilk yarısında 6.000 TL ve yılın ikinci yarısında 8.000 TL brüt ücret (vergi

ve SGK primleri dahil) aldığı varsayılmıştır. Buna göre, aşağıdaki örnekte, ücretli,

yıllık toplam 68.611,51 TL net ücret geliri elde etmekte ve toplam

(2.673,50+114,99)= 2.788,49 TL vergi kesintisine muhatap olmaktadır.

* Net asgari ücret 2022

yılının ilk yarısında 4.253,40 TL ve yılın ikinci yarısında ise 5.500,35

TL’dir. Asgari ücretin işverene maliyeti ise 2022 yılının ilk yarısında

5.879,70 TL ve yılın ikinci yarısında ise 7.603,43 TL’dir.

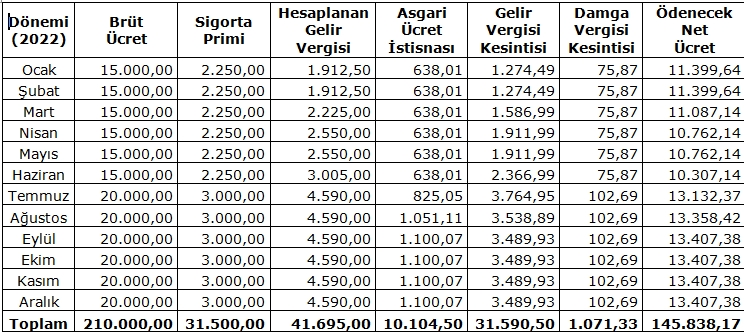

İkinci örnekte ise ücretlinin 2022 yılının ilk yarısında 15.000 TL ve ikinci yarısında 20.000 TL brüt ücret (vergi ve SGK primleri dahil) aldığı varsayılmıştır. Buna göre, aşağıdaki örnekte, ücretli, yıllık toplam 145.838,17 TL net ücret geliri elde etmekte ve toplam (31.590,50+1.071,33)= 32.661,83 TL vergi kesintisine muhatap olmaktadır.

Yaziniz verdiginiz orneklerle cok daha anlasilir hale gelmis